ALLIANZ OptiMaxx Plus estafa mayor!

Categoría: Dinero y Finanzas / Tarjetas, Créditos, Ahorro, Inversiones

El producto Optimaxx Plus consiste en un ahorro para X cantidad de años (5,10,15,25,etc). Lo cual lo fijas tu. Este "ahorro" te da interés variable, pues se invierte en bonos y valores, sin embargo para amarrar al cliente prometen mas de un 10% anual. Para hacerte caer mas fácil, te aseguran un "bono", el cual consiste en pagarte el 100% de lo que invertiste el primer año, super ¿no?. Pero no conformes con eso, lo que ahorres lo puedes deducir de impuestos (excelente si eres empresario).

Obvio si haces cuentas, después de cierta cantidad de años tendrás un DINERAL ahorrado. Dineral que esperas obtener pues es tu dinero.

Ahi va la parte obscura de esta treta. Digamos que ahorramos $3,000 pesos mensuales (lo que tontamente hice yo). Al año habré ahorrado $36,000 al cabo de 15 años tendré$540,000 pesos pagados de mi dinero. Agregar a esto un concepto de intereses, que no digamos es del 10%, supongamos que es del 5% =$27,000. (Aunque ellos prometen el 10% anual acumulado). Agreguen el bono de $36,000 del primer año. Nos da una friolera de $603,000. ¿Nada mal verdad? Recuerden esta cantidad.

Hasta aqui parece que es una maravilla y que para mi vejez tendré una lanita de respaldo o para irme a viajar una vez que termine mi vida laboral o que se yo. Pero este producto de ALLIANZ Optimaxx Plus tiene el lado obscuro.

(NOTA: Aqui entro a detalle con numeros y cuestiones muy particulares para tratar de explicar bien en que consiste esta tranza, si te da pereza leer esto, saltate al punto 13)

1.- Nunca te indican en ninguna parte que tienes que pagar comisiones (claro, diran que si no las pagas no es negocio para ello). Veamos cuales son y el por qué.

- Cargo "administrativo" del 1.5 trimestral

- Cargo de "gestión" del 0.1% MENSUAL

- Cargo fijo de 15 UDIS mensuales $5.03 (mayo 2015) = 75.45 (Este concepto no lo tengo 100% claro, pero es un "supuesto", seguramente es mas)

2.- Claro, ni modo que no ganemos algo por administrar tu dinero dirían en Allianz. Pero de la forma en que lo hacen es un robo. Veamos. Ellos cobran un cargo administrativo sobre el valor de tu ahorro y no sobre los rendimientos. En efecto, deberían de cobrar una comisión sobre lo que se ganó (si ganaste 100 pesos, de ahi deben de cobrar la comisión). Veamos. Tienes ahorrado $1000, si ganaste el 10% mensual (cosa que jamas, pero veamonos superoptimistas) tendrás $1,100. Pero sumemos las comisiones. Cargo Administrativo: $1,100 = 5.5. Cargo de Gestión $11. udis = 75.45. Total: $91.95. Inversión + Rendimientos = $1,100 - Cargos $91.95. Total del mes $1,008.05. Muchos dirán "waw, ganaste 8 pesos", pero eso ni siquiera es el 1% de tu dinero mensual. Incluso cualquier banco te ofrece un poco mas que esa misera cantidad. Ni siquiera al valor CETE alcanza.

3.- Con ese dinero ahorrado puedes comprar cualquier cosa en lugar de ganar unos cuantos miseros pesos. Incluso vendiendo 3 cigarros sueltos ganas esos 8 pesos. Sin necesidad de arriesgarse.

4.- IMPORTANTE: Como todo mercado de valores, hay veces que baja y veces que sube. La situación de los mercados ya lo conocen. Hace falta ver las noticicas para darse una idea. No solo tienes la posibilidad de perder tu dinero en una caida de los valores. Bueno, eso no lo puedes evitar, como en todo negocio hay riesgos. Pero se pone peor la cosa, pues tambien te cobrarán las comisiones pertinentes. Eso hace que tu dinero decrezca brutalmente.

5.- Tampoco te dicen que te cobrarán una comisión del 1% de TU DINERO cuando retires todos los recursos, al término de este (si es que quedó algo).

6.- NO te indican que te cobrarán una retención de impuestos del 20%!

7.- Tampoco te indican que de la nada pueden cobrarte "mas" de lo pactado. Al principio pagaba $3,000, después $3,120, despues 3,250 .... Como va cargado a tu cuenta de cheques o tarjeta de crédito ¿pues que puedes hacer?

8.- En estos momentos estas pensando "basta, es suficiente ni hablar, es mejor cancelarlo y no seguir perdiendo dinero" pero lo peor viene despues de este punto.

9.- CANCELACIÓN. Todo lo que alguna vez fue bonito, ahora es tu pesadilla. Comenzando el buen trato que te daban, ahora serás tratado como un deudor que tiene años sin pagar y que no cumple su palabra y atendido por personas que seguramente tienen trabajo tambien en despachos de cobranza.

- El plazo "comprometido" es de 18 meses. Después de eso puedes dejar de pagar, cambiar la cantidad de dinero que aportas, etc. o simplemente salirte "decian". Pues no. Si te quieres salir ahora es como el novi@ despechado : Regresame todo lo que te he dado y lo que te iba a dar. Agárrate a pagar:

* Todas las comisiones "administrativas" trimestrales de todos los años "de nuevo" (y de los que vienen)

* Todas las comisiones de "gestión" mensuales e todos los años "de nuevo" (y de los que vienen)

* Todos los cargos fijos en UDIS de todos los años

* Pága tambien el 1%

* Claro, paga tambien el 20% de impuestos

* Y claro, pagame el bono que te iba a dar. Porque si ya no lo quieres, es porque te sobra el dinero.

10.- CINISMO: Este punto debería ir como en el punto 3, pero lo dejé hasta ahorita por lo siguiente. Desde el primer depósito te suman el "bono" y sobre el los intereses. De acuerdo, ganas mas. Pero tambien hay mas comisiones. Claro! Tambien si cancelas, las comisiones van a ser mas jugosas si lo calculamos así.

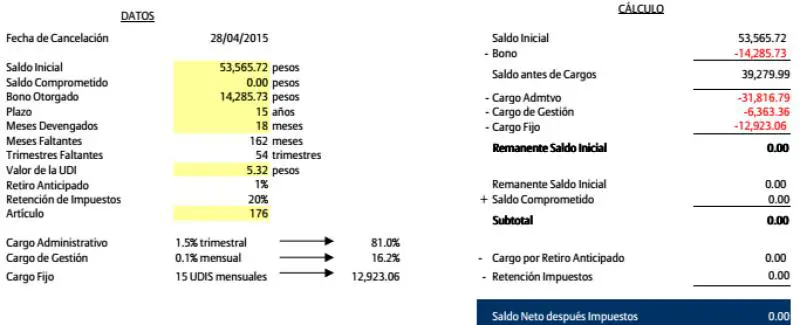

11.- CALCULO. Siguiendo el ejemplo (el cual es mio) Veamos los numeros netos al cabo de 18 meses que es lo "oficial": (estos datos los tomé directamente de ellos, excepto el primero)

1.- Total de aportaciones (pagadas por mi): $ 56,160 (* calculo aprox mio)

2.- Total de dinero real acumulado: $53,565.72 (osea que no solo no gané, sino perdí)

3.- Mi "bono" : $14,285

Digamos que tengo: $67850, muy diferentes a los $90,000 que supuestamente debería de tener ($54,000 + 36,000) de bono.

12. Capitulo 12 "cuando sabes que perdiste todo tu DINERO".

Decides cancelar, nada fue como esperabas y sabes que mientras mas dinero pongas, mas dinero perderás.

Esto es lo que pagaré SOLO DE COMISIONES durante el tiempo que dure la póliza (de acuerdo con los datos anteriores, proporcionados por ellos mismos):

Gastos de administración: $31,816.79

Gastos de gestión: $6,363.36

Gasto Fijo: $12,923.06

Solo de estos gastos suman: $51,103.21

MAs la retención, mas el 1% por retiro anticipado, o por retiro total.

Este es el cálculo del primer año y medio. Ahora que mientras mas dinero pongas, mas altas serán las comisiones. Puede sonar a que NO tiene lógica, pues estos gastos son "totales" durante la vida del crédito.

Lo que me refiero que estos cobros NO se pagan solos, los tienes que pagar siempre tu, del dinero que tu ahorras. Por lo que $603,000 (tu dinero, mas interes, mas bono) que teoricamente tendríamos teoricamente, le restaremos esos $51,103.21... tan solo lo que TU aportaste serían $540,000. Dirán algunos que al final ganaste algo... pero ¿y la inflación apá?

13.- por si te dio flojera leer toda la explicaciÓn a detalle

Ahora que si quieres cancelar a los 18 meses que es el plazo inicial, te dirán:

De tu dinero ahorrado te descontaremos tu bono (es estúpido, pues el bono es como un incentivo, no tendrían por qué cobrarlo). Y te descontaremos todas las comisiones futuras, de los plazos contratados. Entonces de lo que hayas ahorrado, practicamente nos quedas a deber chavo. osea 54,000 pesos me cuesta cancelar un producto con ellos. No hay peor estafa que esta. Claro el contrato jamas lo muestran y asegún la condusef no los puede regular.

Epílogo:

¿Por que nadie se queja?

Es un producto nuevo y como tal, la verdadera fortaleza del producto (si es que tiene) se ve con los años. Si tienes tu empresa y siempre te va bien, o un buen trabajo donde nunca quiebre la empresa y nunca te corran puede ser algo excelente. Pues tendrás tu dinero hasta

Por el contrario, si quedas desempleado o tu empresa cierra y no puedes pagar, practicamente no podrás disponer de este dinero.

Si eres responsable de tu dinero y monitoreas "como va tu inversión" te daras cuenta mes a mes que en lugar de crecer, disminuye. Desafortunadamente no tenemos cultura financiera y nos guiamos por lo que nos convenció el asesor financiero.

Mil disculpas por lo extensa de la queja contra Allianz Optimaxx Plus, pero para poder decir que apestan es porque fué analizado en su totalidad. También que pude haber cometido uno o varios errores en algún termino o en cifras. Pero en escencia parece que se entiende.

En las fotos viene el cálculo que ellos mismos me hicieron.

Traté de ponerle un poco de humor, pues en circunstancias como esta es mejor reir que llorar.

ACTUALIZADO FEBRERO DEL 2019: Actualmente mas y mas gente me manda mensajes privados y al grupo de facebook "Allianz Fraude Mexico" para que les ayude. Me gustaría poderles ofrecer ayuda, pero no soy abogado. La única via es la demanda mercantíl con algun abogado que se pueda interesar en el caso. Igual si existe alguno interesado en llevar los casos por favor busqueme .

No se dejen intimidar o ningunear por personas que dicen que "es su culpa por no leer" Hay en los comentarios un video donde dice el propio allianz que es un "ahorro" y como tal, es algo ilógico que te quieran cobrar por tener un dinero ahorrado.

Hay supuestos asesores que dicen que conocen el producto a mil. Haganle caso y verán que al final les van a proponer seguir pagando o empezar de cero de nuevo. Total, les querrán robar una vez mas. El grupo de FB lo hice para llegado el momento reunirnos a exigir.

19/02/2019 11:47

Lamentablemente este tipo de abusos son los que están en las letras chiquitas, y las cuales por lo regular no vemos.

Por otro lado, quiero comentar que Allianz es de las peores compañías de seguros, siempre con cláusulas abusivas y con información inexacta cuando les conviene.

De mi parte, 2 ejemplos: nace mi hijo hace casi 5 años, tengo gastos médicos mayores con New York Life y pago solo $3500 de todos los gastos que implicó la preclamsia de mi esposa y la cesárea de emergencia, incubadora pues el niño nació de 8 meses, y fin de la historia.

Hace casi 2 años nace mi hija, parto por cesárea programado, sin incubadora, 2 días de hospital y la cuenta que debo pagar asciende a casi $20,000. Pregunto al seguro (ya a estas alturas Allianz) y me dice que los mas de $20,000 que tenía asegurados se fueron en honorarios médicos. O sea, ¿como?

Afortunadamente existe este sitio donde podemos tomar mejores decisiones como consumidores gracias a las experiencias que se comparten. Gracias de nuevo.

Parece que lo que falta es la cultura de la lectura y no del ahorro.

gracuas

Hablando de comisiones: Las afores cobran entre 1 y 2% por el total del ahorro, es decir, si tu saldo crece al menos por nuevos ingresos (dejando del lado el rendimiento), te cobran mas porque te cobran respecto a lo que tengas en tu fondo. El Optimaxx cobra un porcentaje siempre sobre el saldo inicial que es lo que hayas ahorrado los primeros 18 meses, así que aunque tu ahorro/inversión crezca siempre te cobraran lo mismo sobre una fraccion de lo que ingreses.

Por cancelar antes de tiempo a ti te tocó pagar la administración total del plan, a los 18 meses de 180 que eran en total, y por lo mismo no te dieron el bono (que no sale de tu bolsillo y no tiene porque restarse en el calculo que muestras), que explicado con otras palabras, te amortigua los gastos administrativos, de tal forma que si te quedas todo el período, te cuesta menos que si te sales.

Otro punto, respecto a lo que contrataste de mensualidad (tu base), no es que te cobraran más cada mes porque se les de la gana, es que tu plan estaba en Pesos Inflacionados, que es lo más correcto, ahorrar un poco más cada año conforme la inflación en el país para que no nos quedemos cortos en el ahorro.

Por último, la retención del 20% es sobre el interés real ganado si no lo dedujiste. Si por el contrario lo dedujiste esa retención si va sobre el total que retires. Y eso lo marca el SAT con la ley del ISR, no la compañía.

Los que han preguntado y los que me pregunten les dare algo de información. No podre darles mas porque es ponerlos sobre aviso. Pero de que recuperan su dinero lo recuperan. Pero mucho cuidado, no se van a quedar con los brazos cruzados y van a defender sus robos como perros, por lo cual NO dare información específica.

Mismo caso ... como nos organizamos...

Saludos!

Alguien ha podido hacer algo? sigo investigando pero conducef (ni siquiera tiene registrada esta compañía)y Profeco (dos semanas para atenderme y no tiene una idea clara de como ayudarme contra alianz) no sirven, si tiene alguna idea compártanla gracias

Alguien ha podido contactar a aeljosh? o ha podido solucionar algo por su cuenta? gracias les agradecería los comentarios

Para Anonimo Tabasco y otros: No es que lea bien o no. Es un contrato tramposo. No lo digo yo, tambien lo dice el juez.

No falta el que "no leyeron, los estafaron por mensos". Ojala siempre tengas lana para pagar y cumplir los muchos años que te faltan para que te den tu dinero y nunca llegues a tener un aprieto o quedarte sin trabajo y necesites ocupar el dinero.

Lo que comento se verá a mediano y largo plazo cuando veamos como todo lo invertido no producirá las maravillas que nos vendieron, ya verán (veremos)

Espero que los afectados se puedan defender y se les haga justicia.

SUERTE.

Para empezar yo no soy empleado de Allianz, y mucho menos soy "perro" de Allianz como mencionas, soy una persona como tú, y te pido el mismo respeto que he tenido yo contigo, que en ningún momento te insulté.

Soy agente, independiente, responsable y conozco perfectamente los contratos de los productos que recomiendo a mis asegurados de acuerdo a sus necesidades, por lo cual me tomé la libertad de expresar mi punto de vista. En mi caso siempre me aseguro de que el cliente entienda lo que están contratando antes de firmar para que no se den este tipo de situaciones desagradables. Lo cual en realidad es una responsabilidad compartida entre cliente y asesor, pero desafortunadamente no todos la asumimos.

Ahi esta la clave....

Hice un cálculo rápido y no son 27000 pesos solamente de intereses, sino 257,000 de intereses (sin considerar comisiones y todo lo demás, lo cual requiere cálculos extras)

Sobre todo lo demás que comentas, tendría que hacer el cálculo yo mismo para ver que tanto impacto real hay sobre el ahorro pues viendo como calculaste los intereses no creo que lo demás lo hayas hecho bien.

Corrida de intereses a 15 años con 5% anual:

mensualidad 3000

interés anual 0.05

interés mensual 0.004074123784 (se calcula con (1+interés)ˆ(1/12)-1, raíz doceava de (1+interés anual)-1)

Mes Saldo Interés Saldo final

1 3000.00 12.22 3012.22

2 6012.22 24.49 6036.72

3 9036.72 36.82 9073.53

4 12073.53 49.19 12122.72

5 15122.72 61.61 15184.33

.

.

177 775914.86 3161.17 779076.03

178 782076.03 3186.27 785262.31

179 788262.31 3211.48 791473.78

180 794473.78 3236.78 797710.57 (intereses generados = 797710.57-3000*12*15 = 257,710.57)

Por supuesto, hay que descontar las comisiones cuando le correspondan y recalcular la tabla; la tabla es sólo para ilustrar cómo se calculan los intereses realmente.

En la proyección que el asesor debió de haberte hecho, queda totalmente explícito cuánto es lo que tu podías retirar luego de un tiempo. Y para que te des una idea, si haces un plan de digamos 25 años y decides cancelar tu plan y retirarlo todo, más o menos como al 8vo año podrás retirar lo que por ti mismo has acumulado, sin ganar ni perder.

En conclusión, el que te defraudó por no ser honesto fue tu asesor, y tú también debiste de haber investigado más en la página de allianz sobre el plan, terminos, condiciones... no vienen ni siquiera en letra chiquita, hasta eso Allianz es muy claro y en su folleto y con letras normales describe las comisiones del plan.

Tuviste la mala fortuna de haberte topado con un asesor que lo único que buscaba era la comisión y no el solucionar una necesidad. Y por otro lado, ten en cuenta que OptiMaxx Plus es de naturaleza un PPR (Plan Privado de Retiro), no una cuenta de banco ;)...

Saludos

La tranza es: ¿Por que no me dejan tener de vuelta mi dinero?

Osea si perdi por la tasa y la fregada y la inflacion y no se que OK.

Pero DENME MI DINERO.

Ningun ahorro del cual no te quieren regresar tu dinero es un robo. Total y vil robo. Ahorras para tener tu dinero, no para que alguien lo jinetee y aparte se lo quede de la manera mas absurda.

Y gracias por sus ofrecimientos, seguramente creen que porque cai una vez voy a caer mas veces y ya seguramente se estan frotando las manos con el dinero que me piensan quitar. Pero NO, desde ahora en adelante guardo mi dinero bajo el colchon, como en los viejos tiempos. Y asi ni un banco ni empresas fraude estan ganando dinero a costa mia.

Ademas que le pregunto al agente si conoce a alguien que haya retirado su dinero con efectividad, y pues no supo responderme, solo dijo que alguien tenia 5 años y al revisar su estado de cuenta si estaba lo prometido, pero el problema esta al querer retirarlo.

Si los de Allianz que se han expresado aquí saben de UN caso de éxito que nos lo hagan saber ya que eso es dudoso.

Saludos!

ALLIANZ empresa Alemana y la aseguradora más importante del mundo tiene millones de clientes por todo el mundo. Pero al igual que todas las entidades financieras y principalmente aseguradoras tiene muchos clientes inconformes principalmente por:

1.- Mala asesoría. En México es muy frecuente que no pedimos certificaciones a quién nos va a dar algún servicio, yo soy Ortodoncista y recibo cantidad de pacientes que fueron atendidos por pega brackets y cuando les pregunto si le pidieron a su dentista les mostrara su titulo como especialista en ortodoncia todos me respondieron que no, por eso llegan con la boca desecha. En el caso de los agentes de seguros pidan les muestre o incluso les regale una copia de su cédula al momento de contratar y si no lo hace NO CONTRATEN, por que seguro es solo un vendedor que habla bonito, ofrece grandes beneficios sin ningún costo, pero la realidad es otra.

2.- Es su derecho exigir les proporcione una copia del contrato o de las condiciones generales del producto para que puedan estudiar la propuesta y cotejar que lo ofrecido este por escrito. Pero para esto hay que leer y la realidad es que en México eso da mucha flojera.

Hace años contrate una segubeca para mi hijo y a los 4 años por problemas económicos tuve que cancelarla para mi sorpresa solo pude recupera el 30% de lo que aporte, al igual que esta queja, me enfurecí y los tache de rateros, al revisar mi contrato ahí estaba escrito que eso pasaría.

Hoy les digo que como profesionista independiente que no cuento con IMSS, ISSSTE, afore ni esquema de prestación alguno, hace 4 años contrate Optimaxx como un plan personal de retiro a un plazo de 22 años que son los que faltan para que cumpla 65 años, estudie muy bien el producto les puedo decir que estoy coniente de:

1.- Las comisiones señaladas en la queja son las correctas, con la aclaración que el 1.5% trimestral se cobrará durante los 22 años pero solo por mi ahorro acumulado en los primeros 18 meses, sobre mi ahorro del mes 19 hasta el año 22 aplica el 0.10% mensual junto con la comisión de las udis.

2.-Me depositaron durante el primer año un bono que represento el 60% de lo que ahorre en el primer año y me quedo claro que sólo lo podré rescatar junto con los intereses que me generé hasta el final de los 22 años, si cancelo el plan antes lo pierdo, pero si llego a los 22 años ese dinero me ayudará a compensar el costo del producto.

3.- Si dejo de aportar durante los 18 meses iniciales pierdo todo lo aportado, no recupero nada, me queda claro que mi ahorro no es para en un año o dos retirarlo, si fuera ese mi objetivo por supuesto que no contrato este producto, insisto es un plan personal de retiro.

4.- Lo que aporte a partir del mes 19 en adelante estará disponible para retirarlo en caso de una emergencia u oportunidad, si me cobrarán el 1% sobre el monto de retiro y si lo deduje de impuestos me cobrarán un 20% de ISR, sólo si lo deduje que en mi caso si lo hago, como dentista lo que destino a este ahorro lo presento mi declaración anual de impuesto como deducción y obtengo cómo beneficio una devolución de impuestos por parte de hacienda lo que me resulta muy atractivo por que estoy transfiriendo el costo del producto al fisco.

5.- También se que existen varios portafolios para invertir el ahorro que acumulo, en lo personal tengo 35% en el IPyC Bolsa Méxicada de Valores, 35% en el indice S&P Indice de Bolsa estados unidos lo que me da cobertura en dólares, 20% en oro (esto producto lo adjunte el año pasado) y 10% en papel gubernamental dólares. Se que no tengo garantizado un rendimiento pero me ha hido muy bien, les digo por que, por que le pedi a mi agente me enseñara sus certificaciones y me regaló una copia de su cédula de agente de seguros y además esta certificado por la AMIB (asociación de intermediarios bursatiles), me queda claro que su perfil es muy diferente al de los vendedores que han colocado el producto a mucha gente en base a mentiras y que hoy con justa razó se sienten estafadas. ojo pidan certificaciones, cedulas, etc. a quíen les vaya a ofrecer un bien o servicio, sea médico, abogado, arquitecto, agente de seguros, etc.

Por último, mis preocupaciones mayores erán:

Que pasará si fallezco. En ese caso el dinero se le entrega a mis beneficiaros.

Que pasa si en algún momento por mi edad ya no puedo trabajar y seguir aportando. Puedo solicitar un período de 12 meses de descanso sin aportar sin perder el bono, o si debo dejar de aportar más tiempo puedo hacerlo pero el bono se perderá, sin embargo mi dinero acumulado sigue generando rendimientos y claro también se siguen aplicando las comisiones, ahí será muy importante estoy monitoreando los portafolios e invertir mi dinero en lo que me convenga más.

En resumen lo contrate por 2 mil pesos mensuales y trato cada fin de año depositar un poco más, así si se presenta la necesidad de dejar de aportar el monto adicional ingresado me ayudará a conservar el bono.

Espero mi experiencia les ayude a tener un panorama más claro de que al momento de contratar un producto no se dejen deslumbrar por rendimientos o grandes inversiones en el tiempo, eso no existe para acumular un capital importante en el tiempo será necesario constancia en las aportaciones ahorradas, tiempo y buscar que los rendimientos que se obtengan sean mayores a la inflación.

Saludos y para aquellos que fueron timados por el vendedor les deseo suerte y ojalá puedan recuperar su dinero, pero por favor aprendamos a leer las clausulas de los productos que contratamos.

Me gustaría saber más al respecto, si por no contar con una cultura de ahorro en Mexico, todo vemos como fraude.

En lo que llevo en mi plan ( 8 meses ) me han cambiado mi asesor 3 veces, los asesores tampoco durán, y no se si continuar aportando a mi plan, o si perdí el monto ahorrado, alguien que pueda sacarme de dudas ?

Quisiera me compartieran sus experiencias, y si pudieron hacer algo :(.

No estamos hablando de un peso! Si alguien ya lo resolvio, por favor ayuda!!

contratar un plan de 15 años y cancelarlo a los 18 meses, es como tramitar un plan telefonico a 24 meses de plazo forzoso y querer cancelarlo al 3er mes, obvio te van a penalizar con los 21 meses restantes.

el tema del ISR es ajeno a Allianz, es tema del fisco (expresada en el punto 6).

lo que manejas como plazo comprometido, es el plazo inicial, el plazo comprometido son los 15 años del plan.

una pena que te sientas defraudado, pero mas pena no leer y entender bien algo en lo que piensas invertir, resuelve todas tus dudas, pregunta, asesorate y cuando estes plenamente convencido contrata algo que que convenga a crecer tu patrimonio..

contratar un plan de 15 años y cancelarlo a los 18 meses, es como tramitar un plan telefonico a 24 meses de plazo forzoso y querer cancelarlo al 3er mes, obvio te van a penalizar con los 21 meses restantes.

el tema del ISR es ajeno a Allianz, es tema del fisco (expresada en el punto 6).

lo que manejas como plazo comprometido, es el plazo inicial, el plazo comprometido son los 15 años del plan.

una pena que te sientas defraudado, pero mas pena no leer y entender bien algo en lo que piensas invertir, resuelve todas tus dudas, pregunta, asesorate y cuando estes plenamente convencido contrata algo que que convenga a crecer tu patrimonio..

La verdad es que Allianz no es una Compañía confiable ni para invertir ni para trabajar . Son de lo peor , no tienen escrúpulos y sus directivos y colaboradores son inexpertos.

La causa es que se trata de un plan bastante interesante con rendimientos muy atractivos.

Lo más importante al contratar éste y cualquier plan e ahorro es contar con una asesoría completa y adecuada, así como poner mucha atención a la presentación del proyecto y siempre preguntar cualquier duda.

En el caso que describen evidentemente faltó proporcionar información lo suficientemente clara.

Mencionan un bono que se otorga al primer año que puede ir desde un 5% hasta un 100% sobre las aportaciones realizadas durante el primer año. El porcentaje de bono otorgado dependerá del monto de la prima de aportación o ahorro y número de años plan contratados.

Los cargos por administración y funcionamiento básico del plan se muestran por escrito al contratante en una hoja, donde después de haberla leído la entrega con su firma de aprobación.

De hecho, no se puede contratar el plan sin la documentación que compruebe que el contratante está enterado del funcionamiento, riesgo (renta variable) y cargos por administración.

Los planes de inversión son y seguirán siendo una excelente alternativa para hacer que el dinero crezca.

Cuando tengan la oportunidad de hablar con un asesor, aprovechen para aprender y preguntar todo lo que se les venga a la mente ya que un buen asesor nunca se negará a proporcionarles toda la información que requieran.

No tengan miedo de invertir pues de hecho, lo más arriesgado es que no hagan nada.

gracias.

-- -- --

He aportado alrededor de 373000. Mi saldo sin contar el bono es de 360000. O sea que voy perdiendo. Solicitè un estado de cuenta detallado en el que la suma de cargos del plan ha sido como de 51 000. Dividida por años, aumenta año con año y la proyecciòn indica que los cargos seràn mayores del 15% de las aportaciones, y los rendimientos son menores del 8%. Jamàs ganarè nada, aun si dicen que hay que esperar 20 años. No hay manera de ganar. Los agentes lo saben, pero no lo dicen. Si uno no tiene formaciòn financiera y contable no lo verà, aùn revise las condiciones mil veces. mi conclusiòn: no contraten un plan de ahorro con ninguna aseguradora y menos con allianz. Que no les gane la codicia con protecciones millonarias en las tablas que les muestran los agentes. En todo caso ahorren en un banco a tasas bajas y puede que pierdan algo del valor adquisitivo, pero jamàs perderàn su dinero.

Julian Delvirn dice: "" Les recomiendo que si van a adquirir este producto, pregunten a su asesor por cuanto es la duración del contrato, y si es, o no, formalmente un Afore. Si van adquirir algo, siempre es bueno estar plenamente consciente de lo que están adquiriendo para no llevarse sorpresas mas adelante, pues algunos asesores, con tal de llevarse su comisión, omiten dar informacion que es de suma importancia. Lo malo es que con ello pueden meter a personas en problemas, o bien dar una mala impresión del producto, que de otro modo, no debería de tener.

Si ganan menos de 23'000 pesos mensuales, este producto NO es para ustedes, ya que va para personas con un perfil de ingresos medios altos, ya que no cualquiera puede costear los ahorros necesarios mensuales que solicita. Esto lo menciono porque algunos asesores lo venden como si fuese un ahorro 100% seguro, y de prevención social, tipo Afore, que cualquiera pueda adquirir, o hecho para perfiles que quieren prever eventualidades..., cuando en realidad ese no es el enfoque del producto, pues está hecho más para tener mayores beneficios, a costa de mayores riesgos (!), y por ende, para personas que pueden tomar un poco mas de riesgos, y tiene un dinero de más, que pueden darse el lujo de no tener en el corto, y mediano plazo. ""

=== - __ === - __ === - __ === - __ === - __ === - __ === - __ === - __

y yo, X0lotl, sólo añadiría, pídanle a su asesor presente su cédula de agente de seguros --- hay que estar capacitado para vender este tipo de cosas y dar buena asesoría. Abundan los oportunistas y chambistas que por 100 pesos, te meten en problemas vendiendo pólizas inadecuadas !!!!

Este plan NO es un sustituto de Afore, ni para tener un fondo de emergencia del cual echar mano de inmediato. Este producto es para ahorrar lanita que no nos falte en el corto/mediano plazo y, aparentemente, invertirla --- por eso los periodos forzosos (la aseguradora parece invertir a largo plazo y por eso las penas).

=== - __ === - __ === - __ === - __ === - __ === - __ === - __ === - __

Saludos y gracias por su atención.

De entrada, si cancelas, pierdes buena parte de lo que pusiste y tal vez un poco más, por penalización en contrato. (hay que leer lo que firmas --- hay que leer lo que firmas --- el asesor, muchas veces, oculta o miente de forma deliverada)

Ojo, los agentes de seguros viven de vender seguros --- su opinión llega a ir con sesgos (cargada a su conveniencia) y no suelen dominar el producto de inicio a fin.

Cita a tu agente ya. Pide que explique tus dudas. Si es necesario, grábalo como respaldo. Él no estará ahi luego de 25 anios.

Me encontré este articulo pero no se si con este me puedo defender: para realizar la cancelación o realizar una modificación:

Artículo 25. Si el contenido de la póliza o sus modificaciones no concordaren con la oferta, el asegurado podrá pedir la rectificación correspondiente dentro de los treinta días que sigan al día en que reciba la póliza. Transcurrido este plazo se considerarán aceptadas las estipulaciones de la póliza o de sus modificaciones.

Saludos.

En los primeros años, si cancelas, tu dinero invertido se lo comen las penalizaciones en contrato.

De que te pagarán, lo harán, lo que ocurre es que las corridas con que te convencieron, son meros escenarios muy favorables y poco realistas.

Acércate a tu agente de seguros, pidiendo detalles.

Lo que quiero es cancelar pero no estoy de acuerdo en la penalizacion ya que al final me quedare sin nada de dinero, por sus altas comisiones que me cobraran por penalizacion. Al inicio yo aportaba 5 mil pesos mensuales en estos 3 años yo llevaba de solo mis aportaciones 180 mil y como saldo final tenía 190 mil es decir solo había ganado 10 mil hace unos meses mi cantidad de dinero empezó a bajar drásticamente por lo que solicite una aclaración con allianz pero lamentablemente como yo adquirí el seguro con finx me dicen que tengo que verlo con ellos, total acudo a las instalaciones de finx y me dicen que ya no comercializan el producto y que ellos no saben nada por lo que recurro nuevamente a Allianz y me dicen que no pueden hacer nada en mi desesperación con el fin de no seguir perdiendo dinero reduzco mi aportación mensual a lo mínimo que son 1000 pesos y me cambio de portafolio al que mayor interés está dando que en este caso es el de pesos conservador yo estaba en pesos dinámico. yo entiendo que hay minusvalías, pero aun así que estoy en conservador sigo perdiendo dinero actualmente tengo 90 mil sin considerar que el supuesto bono ya lo perdi al reducir a 1000 (Es una burla)

¿Así tenga una esfera mágica y acerté al mejor portafolio que de interes ya no voy a recuperarme ni en 50 años simplemente sus altas comisiones me van a quitar todo.

o tu que crees agradeceré su opinión

- El producto es de Allianz, por lo que Allianz debe

poder resolver tus dudas. Exijela. No te quedes con

la primer respuesta, ni con el primer contacto.

- El haber comprado con @Finx_mx , un intermediario

en seguros, te ha dejado sin asesoría. Link

- evita adquirir tus pólizas con empresas que no

van en serio en esto de la intermediación en

inversiones.

- Solicita a Allianz explicación clara, a tu

satisfacción, para acumular 190k luego de 3 años,

cuando 180k fueron puestos por tí, según dices y de

comisiones pagadas. Y las pérdidas asociadas (pide

aclaración sobre dónde ocurrió la minusvalía o pérdida

en ese periodo -- aclara la tasa de rendimiento)

- Solicita corridas conforme al plazo que contrataste

y que sean bien explicadas. De ahí, decide si

continuas y con cuánto, de otro modo, invoca la

rescisión.

- Pesos dinámico es más riesgoso, te marean con

/más interés/, sin ser claro a una mayor posibilidad

de perder.

- Si te vas a meter a este tipo de productos,

asesorate realmente con un agente de inversiones de

carrera, que le importe tu bienestar, que no esté

ahí para llegar a la quincena.

Nenfi: Tu contrato, léelo - ahí son claras las

condiciones pactadas al plazo pactado --- cuando

decides rescindir por tu cuenta, debes pagar la pena

establecida (sí, o sí). Investiga otras

formas de rescindir imputables a Finx o Allianz.

¿tienes tu contrato?

Disculpa por contestar hasta ahora pero he estado enfermo y si tengo el contrato apenas me lo enviaron, tu sabes alguna otra forma de rescendir el contrato?. Así mismo pienso cambiar mi portafolio a dolares dinámico tu crees que es te bien hacer eso ahorita que el dolar esta bajo, yo espero que en unos meses se recupere y pueda ganar?. En verdad agradezco mucho su apoyo muchas gracias

Hace mas de un año contrate esa póliza, me la vendió un "amigo" y me dijo que era fantastico, que yo siendo joven debería ahorrar por que yo ya no podre jubilarme, te explican un panorama horrible para que digas que pedo es cierto debo ahorrar, que miedo. Bueno la contrato y desde octubre vi que no me hacían el cobro, le hable a mi "amigo asesor" y le dije oye que onda aún no me cobran que paso, avísame que onda. Jamás me respondió. Yo entre mil actividades y al ver que mi asesor jamás me respondería, llame a Allianz, y que basura de servicio. El operador me dijo que desde julio se habia cancelado mi póliza por falta de pago, a lo cual yo le dije que me hicieron cobro hasta octubre y que tenia los comprobantes, el no sabía que decirme el por que en julio se habia cancelado y me seguian cobrando. Yo le alegue que esa tarjeta siempre tenia el dinero para el cobro, le dije que desde octubre no hacian el cargo y quería saber por que, el simplemente dijo "su pÓliza se cancelo en julio". Le dije que mi asesor jamás me dijo, ni me respondio y su respuesta fue "el solo vende las polizas, no es parte de allianz" y yo kevergaaaaa pero cuando me la vendieron si era de su equipo.

Bueno para no hacerles el cuento largo, estos weyes dejaron de cobrarme, no se por que, cancelaron mi poliza y se quedaron con el poco dinero que habia ahorrado, que nada mal son 27mil pesos.

A todos les digo, mejor ahorren en el colchón, por que estas personas hacen lo que quieren con tu dinero, cuando lo necesitas te lo niegan. Prefiero haber perdido 27mil que 30 años de ahorro. ¿Se imaginan?

NO ahorren con ellos, es una estafa

Meterse en los dólares tiene sus bemoles, recuerda --- las aportsciones que des debe ser dinero que NO requieras en los proximos N años, sin gran esfuerzo. Pide a tu asesor corridas y considera la inflacion!! . A la par debes estar teniendo al centavo tus propios ahorros, seguros y aportacion a la afore.

El problema de irte por dolares es que tus aportsciones van tasadas en dolares y si algo pasa cpn la paridad, se disparan las mismas -- chécale bien -- la suma final que te manejan es jugosa, pero no garantizada. El dolar no anda bajo, sino que otras monedas se andan apreciando vs el usd . (Mas todas esas noticias de proxima recesion).

Si tienes $, métele a bienes raices o un peque negocio, genera flujo.

No se debe dejar de aportar en ningún momento, ni aún después del mes 18, si se cancela si te cobran todas las comisiones que estarían pendientes en el futuro (cosa que no me parece) pero así es el plan.

Puede perder el cliente su dinero por cancelación anticipada y tambiÉn pierde el agente porque deben devolver el 100% de la comisión ganada por un trabajo ya hecho, sino hay amenazas de cancelación como agente de esa empresa y obvio regresar el dinero, y según me contaron boletinan hasta en buró y lo acreditan como deuda...Hazme favor!

Tal vez te asesoraron mal con tal de vender pero al agente tampoco le fue bien ya que seguramente a estas alturas lo habrán obligado a devolver lo que gano.

No te alegres porque no es padre esa parte, entonces...¿Quién ganó realmente por todos lados?

Ese plan de ahorro no es para cancelarlo, es mejor empezar con una cantidad baja que no genere estrés para no cancelar.

Ah! Olvidaba también decirte que se puede congelar el incremento de las aportaciones indexadas a la inflación pero después del mes 18, perooooo igual te afecta para el bono.

Bueno, ese es mi comentario.

Saludos.

te recomiendo leer lo que escribí y poner atención antes de criticar y hacerte el sabio. Los cálculos los hizo allianz, no yo. Los cálculos del 10% que bajé a 5% fue estimado. Pude haber puesto 15% o 80% o 1%. Puse el cálculo real delos que aseguran intereses a 360 dias en algun banco. Pero da igual el numero que ponga, al final la tranza es la misma.

Ustedes tienen la ultima palabra con su dinero. Cada quien sabe que hace con él.

Eres uno de los vendedores de allianz que andan queriendo seguir robando

Ya no pierdo más mi tiempo con esto, yo se que a nadie le gusta que le digan sus errores pero es la única forma en que uno aprende, si no te sirvió pues ni modo y ojalá el asunto hay terminado lo mejor posible.

Ni hablar, seguro eres el que saqué del grupo por querer vender productos de allianz.

1.- el contrato lo adquiriste a X plazo, el cual no lo estas cumpliendo.

Son productos diseñados a largo plazo, no a resutlados inmediatos, donde evidentemente es cuando gana la aseguradora.

2.- va aumentando tu aportacion pq va aumentando la inflacion, se llaman pesos ajustables.. lo cual esta garantizando que tu pooder adquisitivo no se vea mermado con la inflacion (como mencionas) es un incremento NORMAL de la economia que se da en todo tipo de productos y servicios. tu cobras mas de sueldo que el año pasado, cierto ?

3.- Estas cancelando un plan de 15 años al año 3-4. es decir, te estas rehusando al 70% del contrato canclando al 30% de inicio. EN CUALQUIER producto, cancelar con tanta anticipacion te van a penalizar. es OBVIO

Repito. hagamos nuestra la responsabilidad de cancelar antes de tiempo los poroductos que estan diseñados a largo plazo. no son de resutlados inmediatos.

cuando queiras te lo explico con calma.

Primero: Que hice mal los cálculos. Reitero, la imagen que aparece en el post NO la hice yo, me la mandó directamente ALLIANZ, tengo el correo que lo prueba.

Segundo: Que me asesoraron mal. OBVIO nunca contratarías ningun ahorro que te van a cobrar tantas comisiones y sobre todo abusivas.

Tercero: Dicen que tiene inconsistencias y que soy un cliente falso. ¿Tendría caso armar una historia con cifras y darle seguimiento por mas de 5 años?

Cuarto: Que mi culpa por no cumplir con el contrato. Osea que si me roban un año, tengo que seguir pagando por varios años solo para "cumplir" (aunque eso significa que pierda dinero).

Reitero: Un plan de ahorro genera ganancias para las entidades que lo administran (jinetean el dinero), es normal, ellos ganan la mayoria y al final a ti te dan migajas, pero te dan algo. Estos al contrario te quitan lo que ¡ahorraste! . Es como ahorrar con un ratero. Sabes que no terminará nada bien.

Estoy en la misma situación, lógicamente entiendo que es una inversión y como todo hay altas y bajas y también entiendo que te cobren una comisión, también entiendo que te cobren una retención de ISR por la ganancia que has tenido, aquí el problema es que al querer retirar mi dinero me tengan que cobrar por cargos administrativos, cargos fijos que no se de que son, cargo por gestión, llevo 8 años aportando y mes con mes llevo mi registro, al principio pensé que era porque había pasado muy poco tiempo, a los 5 años quise cancelar porque no veía ni una pequeña parte de lo que me habían prometido y como digo puede ser que no fuera tan maravilloso como me dijeron pero por lo menos tener un pequeño beneficio, pedí información para cancelar y vi que me quitaban casi la mitad de lo que tenia ahorrado, y me dijeron que era muy pronto para ver beneficios que me esperara un poco mas que ya habían pasado los 5 años y que a partir de ahí todo seria mejor, hoy a 8 años llevo aportado 118,500.00 con comisiones, perdida, etc -74,146.15 y ganancia 59,167.42 lo que a la fecha resulta que de mi ahorro solo tengo 103,521.27 o sea que en 8 años en lugar de tener un beneficio tengo una perdida de 14,978.73, y eso sin considerar la inflación. Ahora estoy de acuerdo con esa perdida pero porque en lugar de recibir los 103,521.27 me quiere regresar solo 74,809.50? cuando lógicamente durante todo este tiempo ellos ya ganaron con mi dinero, porque no creo que lo tuvieran guardado bajo el colchón. La verdad si tuve un mal asesor que a la fecha no me da respuesta, yo si pregunte si podía retirar mi dinero sin penalizaciones y me comento que lo podía hacer sin problema, si me siento engañada y estoy en la disyuntiva de perder ese dinero a seguir dando mas y al final de 20 años de haber aportado mas dinero recibir menos que lo que me quieren dar ahorita. Digo hasta en los Bancos mas engañosos si no tienes un rendimiento por lo menos a cierta fecha puedes recuperar lo que tienes. Pero son parte de las cosas que pasan y porque uno deja de confiar en este tipo de cosas cuando lo único que busca uno es tener un ahorro, yo con todo gusto seguiría con mi ahorro si viera algún beneficio que no veo por ningún lado.

TODAS LAS INVERSIONES y repito TODAS LAS INVERSIONES llevan comisiones, las de Allianz ni de cerca son las mas caras del mercado, cobra mas el banco o cualquier fondo manejado activamente, así de simple. Si no te explicaron las comisiones, es culpa del asesor, Allianz las recalca con rojo en su presentación de producto.

Hablando de falta de cultura financiera, debes de saber que el invertir en ETF's, acciones, bonos de deuda o vendiendo tacos en la esquina lleva un riesgo implícito. Si en determinado mes tu fondo elegido para invertir tiene un mal desempeño, vas a perder ese dinero y si lo sumas a las comisiones pues vas a perder en grande, pero como te comentó eso te va a pasar en cualquier inversión (los bienes raices llevan impuestos y gastos de mantenimiento, los fondos activos comisiones mayores, y los pequeños negocios un riesgo gigantesco mas costo de material y personal). Por eso la importancia de diversificar y comprender el riesgo. A pesar de eso los históricos de Allianz son buenos, a la larga vas a ganar dinero, pero te ondeaste y rajaste, tns te metieron la riata por meco.

El 20% de impuesto no lo cobra Allianz, lo cobra el SAT, échale la carrilla a ellos.

Al menos veo que el producto cumple lo que dice, ya ustedes que no lo saben usar mejor inviertan en unas clases de finanzas personales y no vuelvan a contratar algo que no pueden pagar.

Si no fuiste experto en finanzas, y te embelesaron con una verdad a medias, que te hace pensar que tus cálculos al tanteo, lograrán hacerte un experto y convencer a los demás (tontos si le creen al nuevo experto financiero).

La ignorancia es atrevida!

Por favor, si no eres experto en finanzas, antes de contratar, asesorarse bien y leer condiciones generales. Estos planes son inversiones de bajo riesgo y a largo plazo, por lo que no esperen grandes ganancias a los pocos años. Y al iniciar estos planes se hacen contratos dónde te estás comprometiendo a las condiciones generales del plan, si no las cumples tienes las de perder. Por eso piénsale bien antes de realizar cualquier inversión en dónde sea.

No conozco que tan fraudulenta sea esta compañía, sin embargo este tipo de planes los ofrecen otras compañías y aquí la ganancia real lo tendrás al finalizar el contrato o el plazo pactado, si te sales antes, le puedes perder.

En cualquier inversión si decides retirarte antes del plazo tienes las de perder, y en toda inversión te cobrarán comisiones por intermediarios, si no quieres intermediarios, entonces vuélvete experto en finanzas y dedica tiempo completo a esto.

NO PROSPERARÁ TU QUEJA por lo siguiente:

-Todos los productos finanieros generan cargos por administración

- Si incumples el plazo, todos tienen penalizacíon

- Obvio pagas impuestos que impone el Gobierno

Este producto lo tengo y lo he analizado. Es perfecto para LARGO PLAZO y PARA UN RETIRO, pero si quieres algo a CORTO plazo el instrumento era otro.

Hay que asumir nuestras responsabilidades, antes de invertir lee un poco

Te viste como el mexicano promedio, ignorante y bocón.

La próxima escoge tus intereses en deuda publica o invierte en cetes

No es estafa no poder sacar tu dinero, otra bocanada de ignorancia, además de que TÚ te comprometiste, el gobierno se compromete en no cobrarte impuestos si dejas el dinero hasta cierta edad (60 o 65, depende del artículo) pero si lo sacas antes te van a cobrar muchos impuestos, entonces cualquier banco o institución financiera te va a pasar la mano a ti. Invirtiendo por tu cuenta cada mes o años pagas impuestos (y son bastantes) en un PPR no los pagas, pero debes comprometerte a estar ahí, y eso es por ley, además del seguro de vida que es por ley.

Quieres responder a alguna queja en el sitio

como representante, entonces necesitas utilizar este formulario.